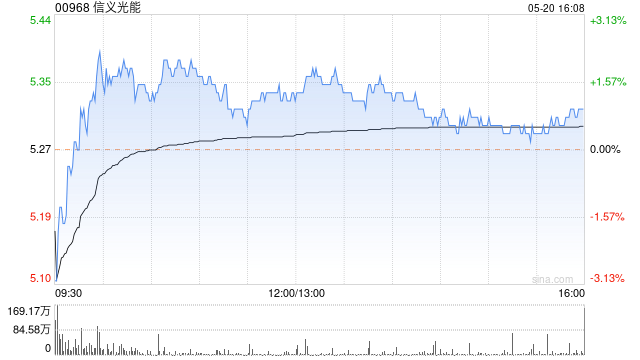

瑞银:维持信义光能“买入”评级 降目标价至4.4港元

10

瑞银发布研报称,维持信义光能(00968)“买入”评级,将其H股目标价由4.6港元下调至4.4港元。该公司2024财年业绩符合初步盈警,净利润为10亿元人民币,同比下跌73.8%。瑞银还将公司2025及2026财年每股盈利预测分别下调20%及16%。

瑞银指出,信义光能2024财年业绩疲弱,主要是因为太阳能玻璃盈利能力恶化,受需求疲弱拖累;因产能大修导致的资产减值损失3.93亿元,以及存货减记1.59亿元。该行将2025及2026财年每股盈利预测下调,主要反映持续过剩供应带来的利润压力。

瑞银亦表示,尽管供需的结构性改善仍需时间,且长期需求增长持续承压,但相关因素已大部分被市场所消化,因此预计太阳能玻璃价格在今年第二季度可能保持上行势头。

最新文章

美国联邦通信委员会主席:坚决捍卫本国科技巨头在欧洲的利益

2025-03-04

人形机器人虚实之辩

2025-03-04

焦作万方:3月19日将召开2025年第二次临时股东大会

2025-03-04

特朗普将就乌克兰危机后续行动举行会议 包括商讨是否暂停军援

2025-03-04

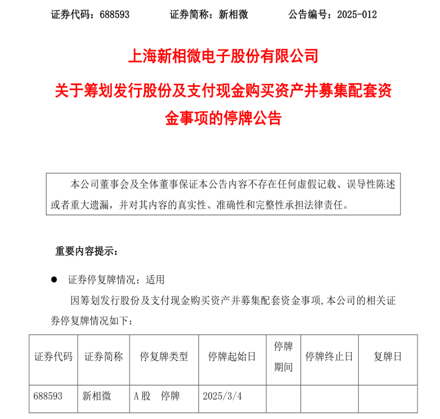

新相微停牌筹划重大资产重组,拟取得爱协生控股权

2025-03-04

美官员:白宫未看到泽连斯基愿为结束俄乌冲突做出妥协

2025-03-04

发表评论