光大期货:3月5日有色金属日报

铜:

隔夜LME铜下跌0.14%至9387美元/吨;SHFE铜主力下跌0.52%至76750元/吨;国内现货进口窗口持续关闭。宏观方面,海外方面,美对加墨关税战正式开征,不过美国商务部长随后称美方可能降低对加墨关税,或将于今日公布,市场担心美关税拖累全球经济,并押注美联储今年降息三次。库存方面,LME库存下降50吨至261000吨;Comex库存下降274.88吨至84218.45吨;SHFE铜仓单增加4858吨至161789吨;BC铜维持16822吨。需求方面,企业订单冷暖不一,铜持续高价也影响了下游采购积极性。综合来看,海外政策性风险以及国内需求能否证实都将影响着投资者对铜价的判断,可以预判,若3月特朗普关税扩大或国内基建房地产需求证伪,美股波动加大,铜价或承压回调;反之,若两会释放较强的增量政策或中美再次传出缓和声音,铜价有望突破震荡区间。短期多空因素相对平衡下,外围金融市场的波动或影响铜价表现。

镍&不锈钢:

隔夜LME镍涨0.25%报15970美元/吨,沪镍跌0.16%报127880元/吨。库存方面,昨日LME镍库存增加198吨至195360吨,国内 SHFE 仓单减少355吨至27173吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水维持上涨50元/吨至-100元/吨。镍矿价格表现偏强依旧,印尼镍矿内贸价格延续上涨。不锈钢产业链来看,成本端镍铁价格偏强运行,但周度库存累库明显,且进入三月面临供应增量压力;新能源产业链来看,三月三元需求有所恢复,硫酸镍需求环比增加。一级镍方面,库存表现分化,海外库存延续增加,国内库存去化。海外事件扰动叠加宏观情绪提振,价格表现偏强,短期警惕预期和现实的错配,中期来看,镍价下方成本支撑,上方基本面制约,仍区间震荡运行,关注估值水平短线操作。

氧化铝&电解铝:

氧化铝震荡偏弱,隔夜AO2505收于3313元/吨,跌幅0.93%,持仓增仓7386手至18.3万手。沪铝震荡偏弱,隔夜AL2504收于20575元/吨,跌幅0.48%。持仓减仓317手至18.95万手。现货方面,SMM氧化铝价格回涨至3381元/吨。铝锭现货贴水扩至40元/吨,佛山A00报价回涨至20590元/吨,无锡A00贴水10元/吨,下游铝棒加工费多地持稳,,新疆广东下调10元/吨;铝杆1A60加工费持稳,6/8系加工费持稳,低碳铝杆加工费下调7元/吨。广西氧化铝新投产能落地,下游备货需求放缓以及出口窗口再度关闭,过剩预期仍在,但短期现货抛压力度下滑。进入金三银四周期,以及月初两会召开时点,电解铝存在宏微共振向好预期。整体乐观预期助力铝价易涨难跌,短期下方有支撑。

锡:

沪锡主力跌0.25%,报256130元/吨,锡期货仓单7017吨,较前一日减少2吨。LME锡跌0.74%,报31455美元/吨。锡库存3730吨,减少10吨。现货市场,对2503云锡升水500-600元/吨,交割升水0-200元/吨,小牌贴水200-300元/吨,进口贴水700-800元/吨。价差方面,04-05价差-180元/吨,05-06价差-200元/吨,沪伦比8.14。供应端驱动价格上涨的两个因素均在边际走弱,但LME基金净持仓头寸上周继续加多,净多持仓已刷新近5年高位,海外做多热度不减。内外盘走势分化,价格短期走势或将宽幅震荡。前期内外反套在进口盈利附近可逐步止盈,上周现货市场在盘面回落后采购积极,并且今年春节季节性累库不及往年,国内社库有继续去库预期,月间正套可逐步建仓。

锌:

沪锌主力跌0.55%,报23615元/吨,锌期货仓单16767吨,较前一日减少332吨。LME锌跌0.65%,报2819.5美元/吨,锌库存161950吨,减少1650吨。现货市场,上海0#锌对2503合约贴水0-10元/吨,对均价升水0-10元/吨;广东0#锌对沪锌2504合约贴水10元/吨,粤市较沪市平水;天津0#锌对沪锌2503合约贴水0-30元/吨,津市较沪市升水10元/吨。价差方面,04-05价差+50元/吨,05-06价差+40元/吨,沪伦比8.38。锌国内供需平稳,3月基本面矛盾中性,但预期角度锌矿利润丰厚,预计全球锌矿供应将加快兑现,而锌终端需求增速不足的情况下,预计锌价中长期依然偏空。

工业硅&多晶硅:

4日多晶硅震荡偏弱,主力2506收于44100元/吨,日内跌幅0.54%,持仓减仓456手至21212手;SMM多晶硅N型硅料价格42000元/吨,现货对主力贴水收至2100元/吨。工业硅震荡偏弱,主力2505收于10340元/吨,日内跌幅0.54%,持仓增仓10534手至25.3万手。百川工业硅现货参考价11180元/吨,较上一交易日持稳。最低交割品#553价格降至10150元/吨,现货贴水收至255元/吨。晶硅企业原定计划于二季度进行规模性复产,当前行业自律协议对产能形成约束,光伏新规引发终端抢装潮,实际落实或出现一定预期背离。预计产业链上下分歧背离,最终释放力度将决定多晶硅是否转回累库,具体仍待后市验证。工业硅延续触底、多晶硅延续偏强。

碳酸锂:

昨日碳酸锂期货2505合约跌0.32%至75260元/吨。现货价格方面,电池级碳酸锂平均价下跌150元/吨至74950元/吨,工业级碳酸锂下跌150元/吨至73000元/吨,电池级氢氧化锂(粗颗粒)维持70150元/吨,电池级氢氧化锂(微粉)维持75350元/吨。仓单方面,昨日仓单库增加275吨至46422吨。供应端,市场整体供应充足,碳酸锂周度产量环比增加1292吨至18456吨;3月预计碳酸锂产量环比增加25.8%至80545吨,其中辉石料增幅明显,其次为云母。需求端,3月预计磷酸铁锂产量环比增加20.2%至27.5万吨;三元材料产量环比增加12.5%至54295吨;钴酸锂产量环比增加6-10%至7000-8000吨;锰酸锂产量环比增加8-13%至11000-11500吨。库存端,周度碳酸锂库存环比增加2.6%至11.55万吨,上游库存环比增加4.6%至4.48万吨,其他环节减少1.1%至3.95万吨,下游库存环比增加4.8%至3.12万吨。目前来看采购动力较弱,主要因为其一,下游库存连续两周去化,但整体仍然维持相对偏高的水平,且特别是磷酸铁锂有较大的成品库存;其二,随着大厂复产,客供比例或将提升,采买需求减少。三月排产基本符合市场预期,但供应增速更加明显,过剩压力显现,短期价格或将承压。

最新文章

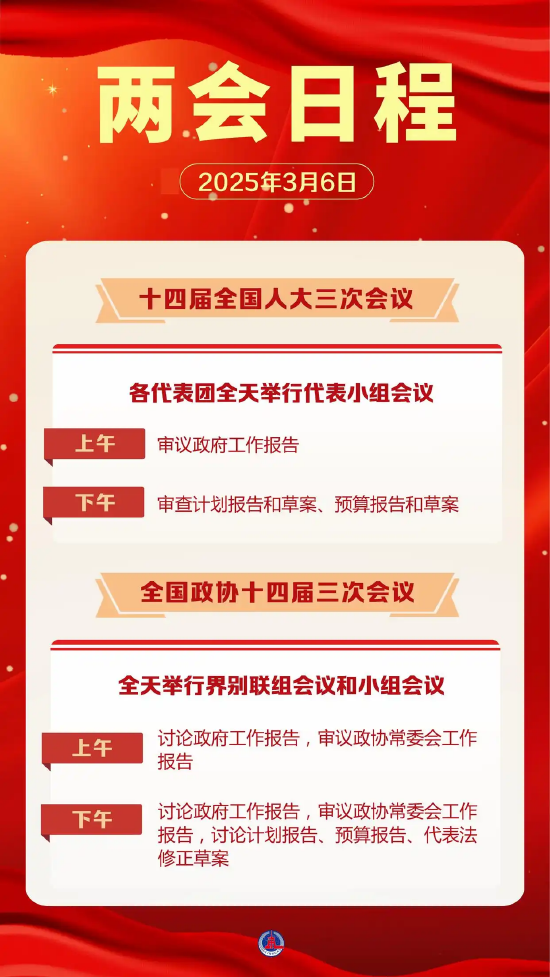

两会日程预告丨3月6日两会日程(图表)

2025-03-06

高盛据悉是安排长和港口交易的唯一一家投行

2025-03-06

英伟达股价雨过天晴还是一蹶不振 华尔街紧盯一项关键动能指标

2025-03-06

ISM报告显示美国经济仍在增长 但特朗普关税正在推高通胀

2025-03-06

汇聚支付领千万罚单背后:强监管从“事后处罚”向“全周期管控”转变

2025-03-06

2024年俄罗斯新发现229个金矿

2025-03-06

发表评论