花旗:维持中国人寿“买入”评级 目标价17.7港元

10

花旗发布研报称,维持中国人寿(02628)“买入”评级,目标价17.7港元。该行对中国人寿2024年业绩开展为期30天的上行催化剂观察,表示关注其股息表现及是否会披露关键信息以提升管治透明度,考虑到其强劲的资本状况以及近期偿付能力规则可能放宽,目前预测国寿2024年每股派息将同比大幅增长50%。

最新文章

AI智能体Manus爆火!九大概念股出炉(名单)

2025-03-06

吴清:希望市场各方全面客观冷静看待科技企业成长中的风险

2025-03-06

原油热点评论:两个事实,两个问题

2025-03-06

刚刚!吴清表示:积极推动更多增量资金入市

2025-03-06

潘功胜:截至2025年2月末,上市公司披露拟申请回购增持贷款金额上限约750亿元

2025-03-06

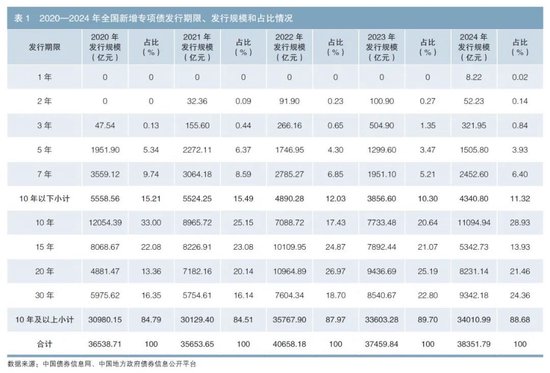

地方政府专项债券运行质效提升策略研究

2025-03-06

发表评论