“明星”烧碱重挫17%,“超级预期”烟消云散?

来源:牛钱网

导读

嘉宾介绍:杨晓宇,中信期货化工组资深研究员,天津大学化工硕士,2021年加入中信期货研究所,对煤化工、氯碱产业上下游有深刻认识。目前主要负责PVC和烧碱基本面研究。擅长从供需和估值等多重角度分析市场运行逻辑,并提出投研策略。观点多次被新浪财经、期货日报、证券时报等知名媒体转载,2024年获得郑州商品交易所高级分析师称号。

核心观点:不过在行情回调阶段,由于估值偏高,可能出现阶段性红利风格占优的局面。盘面下行压力的缓解,需要看到非铝需求在旺季出现改善或者烧碱上游主动减产使得产量下降,推动上游顺畅去库,这样05合约还会存在反弹的机会。

正文

【烧碱】

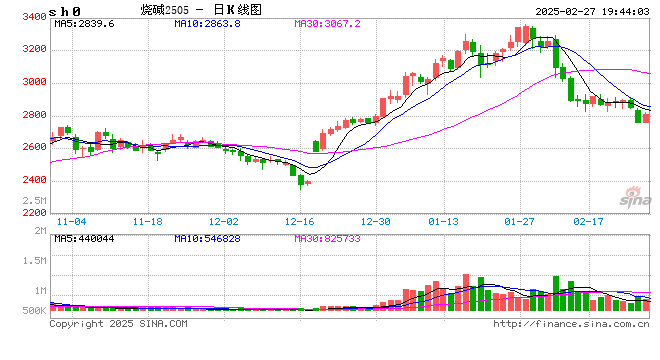

节前,市场对烧碱有很强的供需错配预期,盘面从2600涨到3300,但是由于节前基本面预期发酵充分,导致节后在需求不及预期的情况下,第一周盘面高位震荡,等待需求恢复的过程。

从显性库存来看,烧碱上游高库存持续,32碱的现货价格大跌。

魏桥的烧碱收货量维持在高位,经历了2—3周的补库后,库存由21万吨累计到30万吨。

节前非铝下游有一定的囤货行为,透支节后的烧碱需求。再加上节后非铝需求恢复缓慢,对高价烧碱的采购意愿偏差。

三个因素综合起来,节后第二周盘面价格持续偏弱。

当下需要重点跟踪需求的恢复情况,以及山东地区上游的库存和现货价格的表现。

从现货价格的表现来说,现在还是承压的状态,山东地区上游的持货意愿也有所下降的。在需求端缺乏弹性的情况下,看到上游端的供应下降,现货价格才有希望逐步止跌。

需求端

从氧化铝补库情况看,魏桥日均收货量在1.5万吨以上,并没有明显下降。周末收货价格已经下调到890,如果未来看到在低价情况下出现送货量的明显下降,那么烧碱这一轮的负反馈(从魏桥跌价传导到上游跌价,再到送货量高位,魏桥再跌价)可能会止住,烧碱现货价格下行压力会逐步缓解。

从非铝企业的视角看待需求,节前一些下游有一定的囤货,透支节后需求。但从复工情况看,非铝企业复工速率很慢,体现出非铝需求恢复偏慢。

非铝行业,如果价格跌到很低,才有可能抄底。

所以内需端目前没有特别的亮点。

外需表现来看,外商在节前也有囤货行为,因为现在内贸价格大幅下跌,外商有观望心态,最近出口价格也有10—20美金的下调。

总结来看,由于氧化铝投产推迟,最大一部分需求增量可能在05合约较难兑现。出口端需要在3月初观察外商和上游签单的情况。

供应端

现在烧碱开工处于高位水平,2月中旬华南和浙江地区的检修较多,下旬部分区域检修即将结束,烧碱产量会出现阶段性的向上修复。

但是3—5月是氯碱企业常规的春检时间点,产量会出现季节性的下滑,目前检修规模和持续时间不确定。

从利润上看,近期氯碱利润快速压缩,如果按照液氯价格-400做计算,山东装置边际成本是2840左右。

需要关注,在需求端缺乏故事的情况下,高供应使得烧碱的行业库存压力较大,烧碱上游企业可能会出现减产。

目前烧碱盘面的价格已经提前计价一部分烧碱现货下跌,如果下跌空间进一步打开,需要看到液氯价格的上涨。

盘面下行压力的缓解,需要看到非铝需求在旺季出现改善或者烧碱上游主动减产使得产量下降,推动上游顺畅去库,这样05合约还会存在反弹的机会。

【PVC】

PVC在弱现实强预期的环境下,盘面偏震荡。

供应端,2月中旬因为检修,产量出现阶段性下滑。3—5月有春检。一季度没有新增投产,二季度可能有释放。

需求端,从房地产基建层面去看待需求,现在全国工地复工率、劳务上工率、资金到位率同比去年偏低。微观对应PVC下游开工恢复偏慢,环比在改善,但是同比恢复速率偏慢。而且盘面上涨后,现货端追涨采购的积极性偏差。

外需层面,因为印度BIS认证延期到今年6月份,PVC粉料一直处于出口签单较好的状态。

PVC库存处于高位,3月下游开工恢复后,可能会迎来比较顺畅的库存去化。

这几年PVC一直都是围绕成本做定价。成本端电石有限电扰动,供应下降,煤价下行的速率也在放缓,电石价格短期持稳。但对于烧碱来说,现货端还有一定压力,对于PVC而言,氯碱综合成本有一定的上移。

宏观面,现在离两会时间越来越近,市场对政策或经济数据的定调比较乐观,可能会出现阶段性反弹。

但是由于行业端的库存压力没有办法缓解,现在盘面的估值对于氯碱的综合成本也不低,反弹空间有限。情绪降温后,由于库存压力,盘面有一定的回落风险。

■文章仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

最新文章

港交所,宣布大消息

2025-02-27

高盛调研后“泼冷水”:人形机器人技术拐点仍不明朗,有实际意义的应用至少还要五年!

2025-02-27

浪潮的生死困局:制裁、低毛利与AI狂潮

2025-02-27

中铝股份建成首座水上漂浮式光伏电站

2025-02-27

微芯生物发布2024年度业绩快报,亏损1.146亿元

2025-02-27

发表评论